NISAの制度がかわる?

「人生100年時代」に備えた、安定的な資産形成とは?

「人生100年時代」に備えた、安定的な資産形成とは?

-

-

-

-

+34

最近、NISAの制度変更に関するニュースをよく目にしますよね。 「人生100年時代」と言われ、ライフスタイルも多様化している中で、自分の生き方に合わせて、人生の様々なステージで必要となる資金の確保のために、安定的な資産形成を考える必要があると言われています。けど、資産形成って何をしたら良いかわからないし、めんどくさい、と思う方も多いのではないでしょうか?今さら「NISAって何?」とは言いづらいし、誰にも聞けない・・・という方必見です!

KONAN-PLANET 記者

まずは、「NISA」について調べてみましょう!

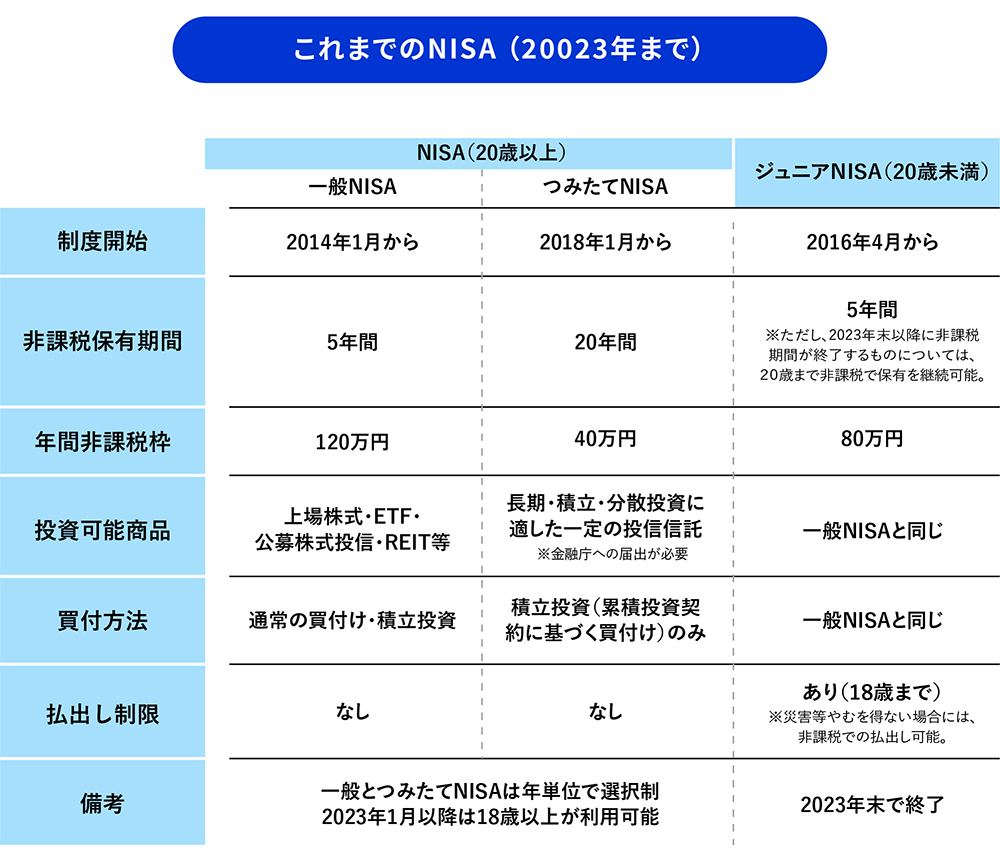

NISAとは、英国のISA(Individual Savings Account)に倣って創設され、ISAの日本(Nippon)版なので、NISA と名付けられました。このNISAは、自助努力に基づく資産形成を支援・促進するためのツールとして位置づけられています。通常、株式や投資信託などの金融商品に投資をした場合、売却して得た利益や受け取った配当に対して約20%の税金がかかるところ、NISAは、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度なんです!!

KONAN-PLANET 記者

なぜ、自助努力で資産形成する必要があるのでしょうか?

「人生100年時代」に備える、といったことの他にも2つの理由があると言われています。

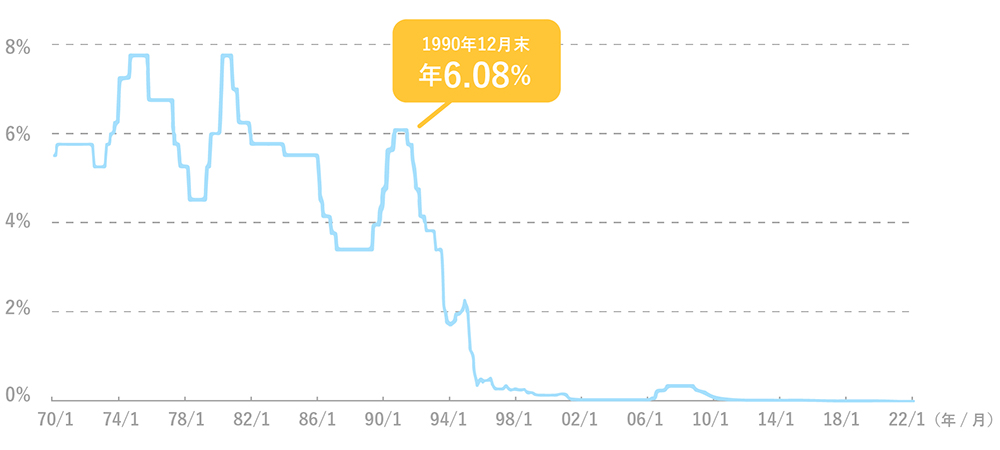

その❶ 金利の推移

1990年代前半までは、金利は現在よりもとても高い水準で推移していました。1990年12月末の金利は、なんと年6.08%!これは、同水準で金利が推移すると約12年で資産が倍になるほどなんです!しかし、金利は1990年代後半以降、低水準で推移しており、2023年9月末ではなんと年0.001%となっています・・・ちなみに、同水準で金利が推移すると資産を倍にするまで、7万2000年もかかります・・・この低金利が一つ目の理由です。

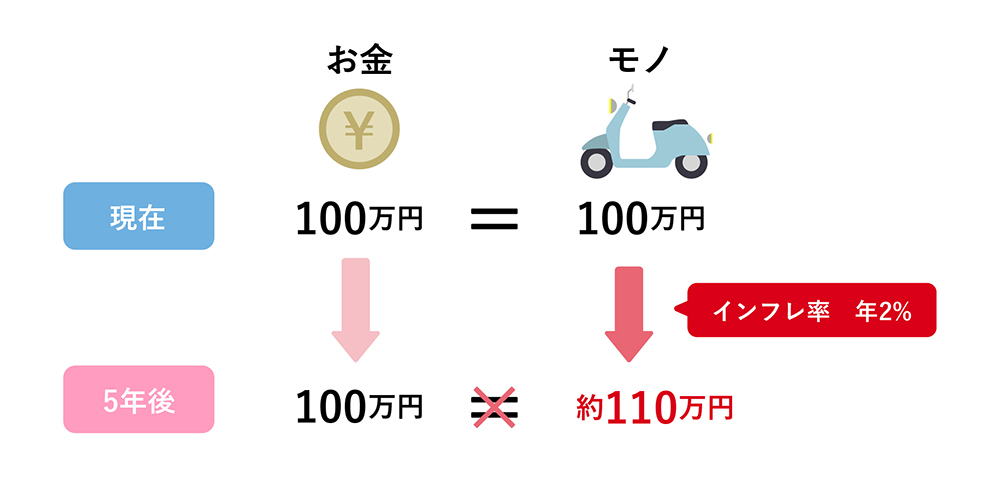

その❷ インフレ

インフレとは、継続してモノ・サービスの価格が上がることを指します。インフレになると、同じお金で買えるモノの量が減ってしまい、実質的にお金の価値が下がってしまいます。物価が毎年2%ずつ上昇した場合、現在100万円のモノは、5年間で約110万円まで上昇します。つまり、現金のままでは、5年後、約90万円相当まで目減りしてしまうということです・・・インフレに合わせて給料が上がっていけば問題ないですが、最近の急激な光熱費等の高騰は家計を圧迫してしまいますよね・・・

KONAN-PLANET 記者

では、資産形成の手段の一つである「NISA」は

どれぐらいの人に利用されているのでしょうか?

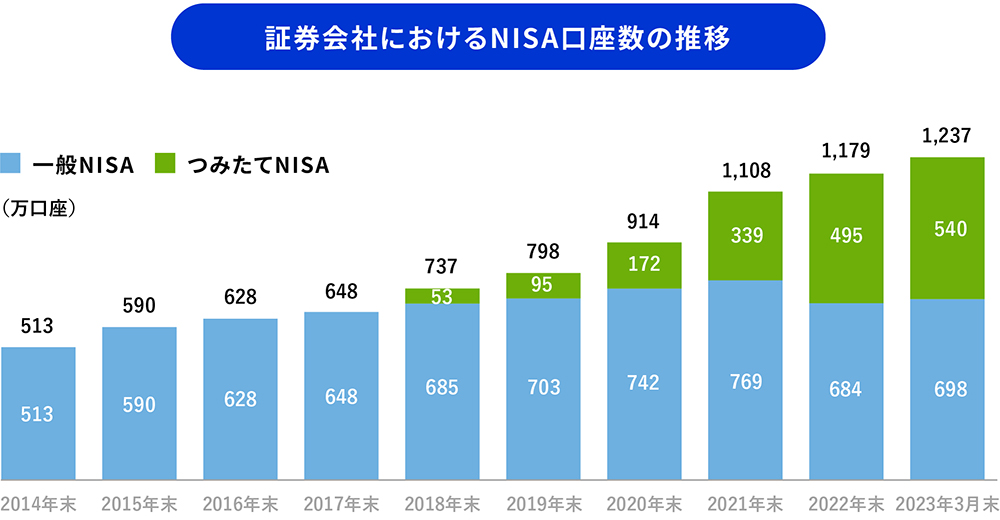

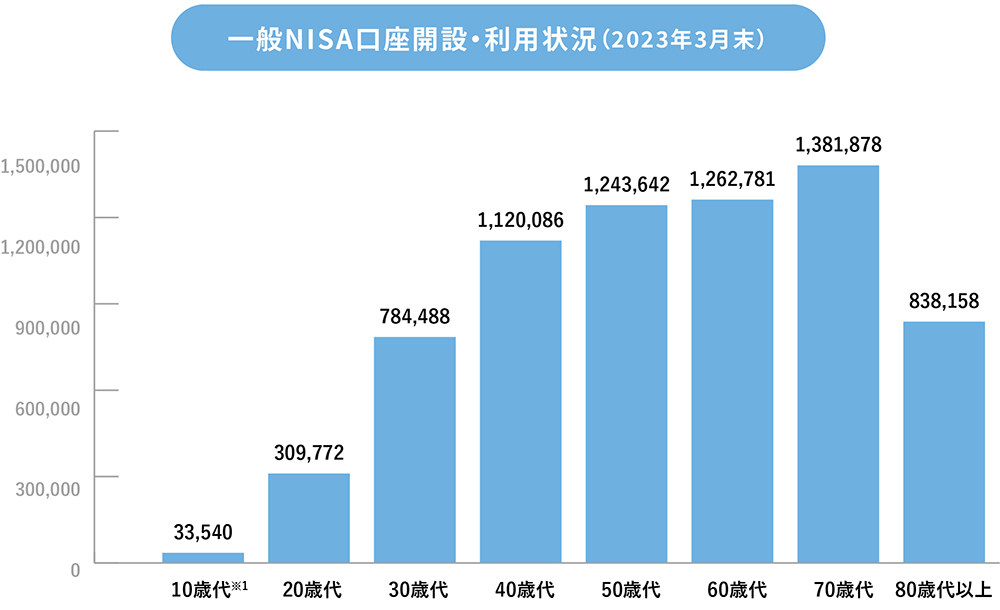

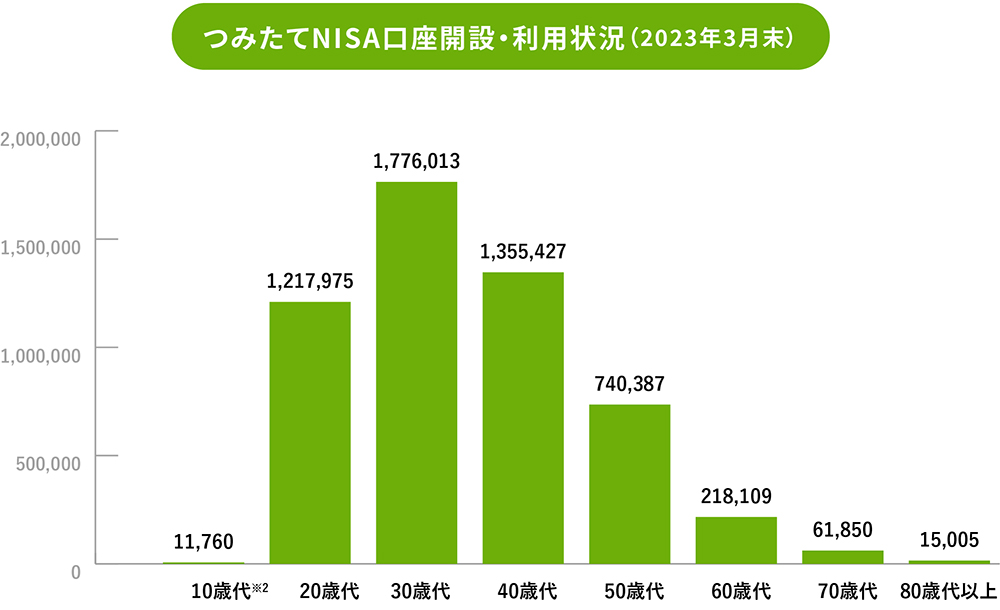

日本証券業協会のデータによると、2023年3月末の証券会社のNISA総口座数は1,237万口座となっており、口座数は順調に年々増加しています。年代別の構成を見ると、一般NISAでは60歳以下の現役世代の割合は68%、つみたてNISAでは現役世代の割合は98%と比較的若い世代の方に活用されています。これは、預貯金の利率が低いことなどもあり、資産を効率よく増やすために株式や投資信託などで資産運用を行おうと考える人が増えてきていることをあらわしています。

※1 対象年齢が18歳以上(1月1日時点)に引き下げられた2023年3月末調査から、18歳、19歳のデータを集計し、「10歳代」としている。 ※2 対象年齢が18歳以上(1月1日時点)に引き下げられた2023年3月末調査から、18歳、19歳のデータを集計し、「10歳代」としている。

KONAN-PLANET 記者

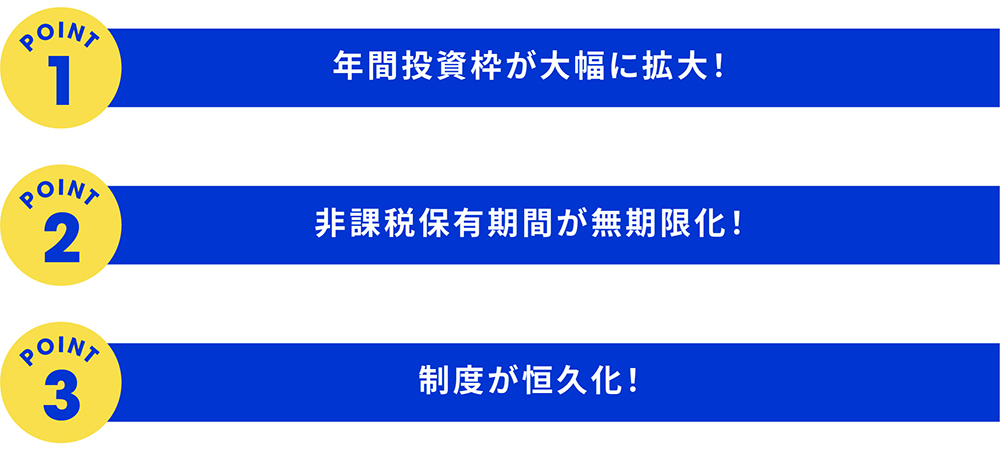

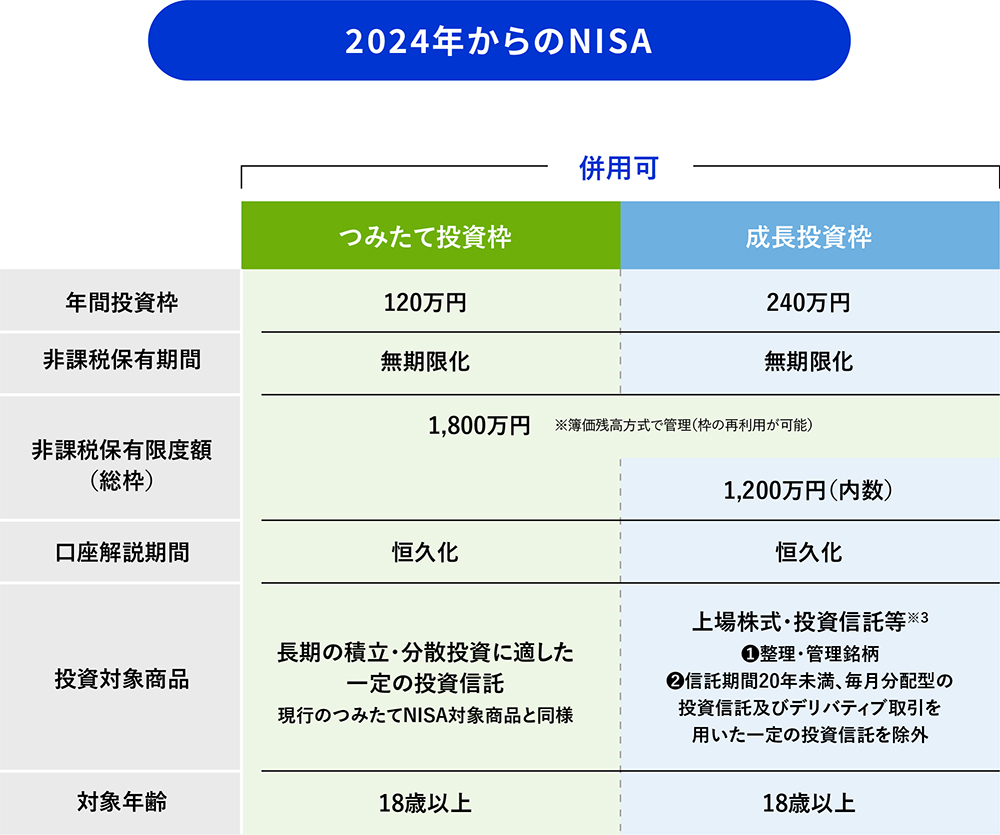

2024年から「NISA」はどのように変わるのでしょうか?

※2023年までのNISAにおいて投資した金融商品は、それまでの制度における非課税措置が適用されるため、2024年からのNISAの年間投資枠の外枠で管理されます。※2023年までのNISA制度から2024年以降のNISA制度へのロールオーバーはできません。

KONAN-PLANET 記者

これまで限定的なものであった

NISA制度と比べて

2024年からのNISA制度は恒久的な制度となり

今後の資産運用に

欠かせないものとなりそうです。

財政学・公共経済の研究を行っている

経済学部の足立先生にも

\ お話を聞いてみました! /

足立先生

くわしく取材していただきありがとうございます。年々、資産形成の重要度が増していますが、株式・投資信託等にリスクはつきものです。「時間を味方につけること」「あらかじめ決まった金額を続けて投資すること」「投資対象を分散すること」といったポイントを押さえることでリスクを軽減し、安定的な資産形成が期待できます。また、NISA口座を開設できるのは、その年の1月1日時点で18歳以上、かつ日本に住所がある人が対象となっている点にも注意が必要です。

その他にも・・・

● NISA口座の開設には申込手続きが必要

● NISA口座は1人1口座までで、複数の金融機関に開設することはできない

● NISA口座で取引できる商品や、利用者へのサービスは金融機関ごとに大きな違いがある

こういった点も気を付けたうえで、金融機関を選ぶ必要があります。 投資はあくまで自己責任なので、目先のおいしい話しには気を付けてくださいね。

- 今回お話しを聞いた人

-

甲南大学 経済学部 足立 泰美 教授

大阪大学大学院 医学研究科 社会環境学専攻 公衆衛生学 博士課程修了後、2014年より甲南大学経済学部に着任。社会保障財政のうち、医療・介護、雇用、婚姻そして子ども・子育て政策をテーマに、税制度や社会保障制度のあらまし、そして国や地方の財政の仕組みに関する研究を行っている。

-

-

-

-

+34