経済社会のダイナミズムと会計制度の

パラダイム転換に関する総合研究

経済社会のダイナミズムと会計制度のパラダイム転換に関する総合研究

名誉教授(共通教育センター)

会計行為と本研究の目的

会計行為は、企業の経済活動(企業活動)を、会計システム(会計処理の原則・手続)を通して正しく写像し、その結果を企業の利害関係者に会計情報として提供する行為です。本研究の目的は、今日の経済社会のダイナミックな変化(経済社会のダイナミズム)が、わが国や世界の会計制度(会計システム)にどのような影響を与えているか(会計制度のパラダイム転換)について、理論、制度および実証の3つの側面から、その変化の諸相を調査・研究し、わが国および世界の「あるべき会計制度」を提言することにあります。

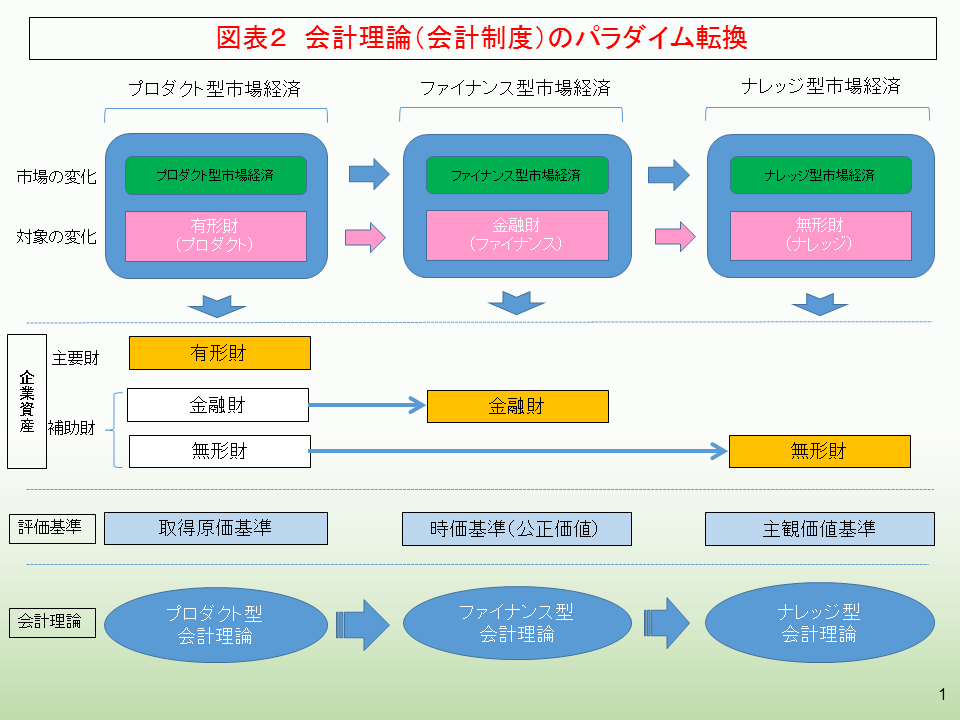

経済社会のダイナミックな変化

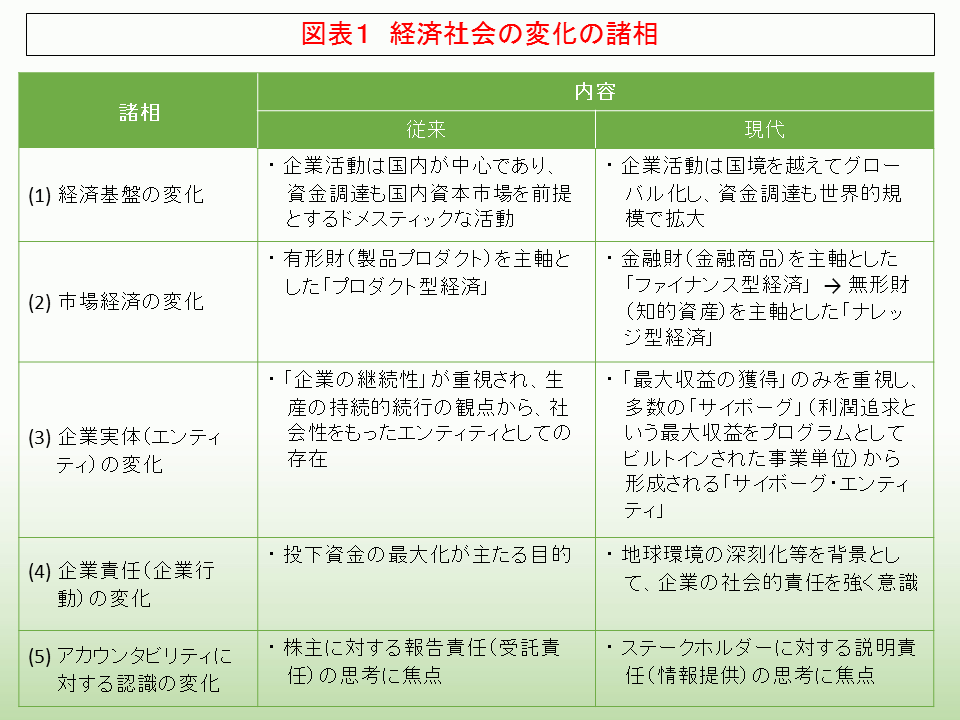

今日の経済社会は、次の2つの側面から、その変化の特徴を浮き彫りにすることができます。 (1) 第1は、経済基盤の変化です。従来の企業活動は国内が中心であり、資金調達も国内資本市場を前提としていましたが、今日では、企業活動は国境を越えてグローバル化し、資金調達も世界的規模で拡大しています。 (2) 第2は,市場経済の変化です。従来の市場経済は、有形財(商品・製品)を主軸とした「プロダクト型経済」であったのに対し、今日では、金融財(金融商品)を主軸とした「ファイナンス型経済」へ重点が移動し、さらに、この重点は無形財(知的資産)を主軸とした「ナレッジ型経済」へ移行しつつあります。

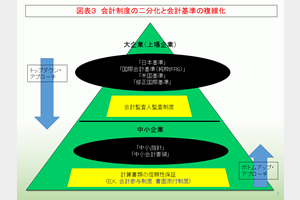

会計制度の二分化と会計基準の複線化

経済社会の変化を背景として、わが国や世界の会計制度(会計システム)は、次の2つの局面で大きく変化しています。 (1) 第1は、会計基準の二分化です。今日、会計制度は「大企業の会計制度」と「中小企業の会計制度」に二分化する傾向にあり、わが国や主要諸国では、国際会計基準の国内化問題を契機として、中小企業会計が独立の会計制度として確立されつつあります。 (2) 第2は、会計基準の複線化です。例えば、わが国では、「大企業の会計制度」では、4つの会計基準が認められており、「中小企業の会計制度」では、2つの会計基準が認められています。